- Jean-Tenahe Faatau / Outremers 360 | Crée le 15.09.2024 à 17h00 | Mis à jour le 15.09.2024 à 17h00ImprimerLe recours aux microcrédits est bien développé en Outre-mer. Photo DRLe microcrédit : une solution de financement qui connaît un réel succès en Outre-mer. Dans cette nouvelle expertise, les Instituts d’émission d’Outre-mer (IEDOM et IEOM) nous informent sur cet outil de lutte contre l’exclusion bancaire et son succès dans les territoires ultramarins. Le point par notre partenaire Outremers 360.

Le microcrédit est une solution de financement qui s’adresse aux personnes exclues du système bancaire classique du fait d’une insuffisance de revenus et/ou d’une situation de précarité sociale. Il est destiné à faciliter le retour vers l’emploi et à encourager la création ou la reprise d’entreprise par des personnes disposant d’une capacité de remboursement et ayant besoin d’être accompagnées.

En Outre-mer, il joue un rôle important compte tenu des défis économiques particuliers que ces régions connaissent et contribue ainsi à stimuler l’emploi et à favoriser l’intégration sociale et l’inclusion bancaire des populations fragiles. Ces dernières années, il connaît une croissance particulièrement importante.

Un maillage de terrain

Les acteurs du microcrédit en Outre-mer c’est un réseau d’organismes proches du terrain, avec une parfaite connaissance des spécificités du tissu économique local. L’accès au microcrédit est principalement impulsé par deux institutions de microfinance : l’Adie (l’Association pour le Droit à l’Initiative Économique) et Créa-Sol. Dans les territoires d’Outre-mer, celles-ci sont également soutenues par les autorités publiques (préfets, collectivités territoriales), les établissements financiers détenus par l’État (la Caisse des dépôts et consignations, Bpifrance, l’Agence française de développement), mais aussi les banques commerciales, ainsi que l’IEDOM et l’IEOM.

S’y ajoute le concours très actif d’associations d’utilité publique agissant localement, parmi lesquelles France Active, les membres locaux du réseau Initiative France, le réseau BGE (Boutiques de Gestion), l’Institut calédonien de participation (Icap), etc.

Leurs actions sont concomitantes, coordonnées et prennent des formes variées selon les territoires : démarchage des porteurs de projet dans des zones géographiques excentrées, octroi de crédit et de garantie, actions d’éducation financière, pour n’en citer que quelques-unes.

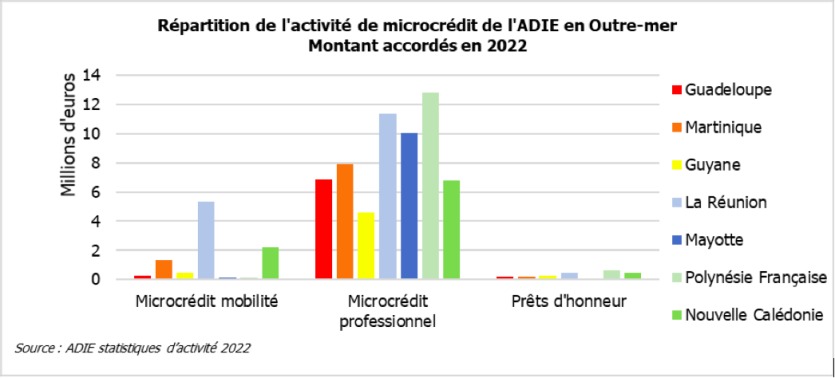

Une forte croissance des financements

Répartition des activités de microcrédits de l’Adie dans les territoires ultramarins. Graphique : AdieLe microcrédit connaît un succès important en Outre-mer comme en témoigne l’évolution de l’activité de l’Adie, le plus gros opérateur, qui a multiplié par plus de cinq ses montants octroyés sur ces géographies sur dix ans : de 13,1 millions d’euros en 2012 à 72,5 millions d’euros en 2022. Si cette hausse est constatée dans toutes les géographies ultramarines, La Réunion et la Polynésie française concentrent à elles deux 43 % des montants accordés en 2022.

En 2022, le nombre de porteurs de projets financés par l’institution a progressé de 11 % dans les territoires ultramarins contre 3 % de croissance au niveau national. Pour l’institution de microfinance, l’Outre-mer représente en 2022 un tiers des microcrédits octroyés.

Le montant moyen des prêts professionnels accordés est par ailleurs supérieur en Outre-mer à la moyenne nationale : 6 538 € contre 4 739 € en 2022. Cette hausse s’explique en partie par le relèvement en 2021 du plafond de financement à 15 000 € pour les porteurs de projets ultramarins, expérimentation menée pendant quatre ans en Outre-mer depuis le 1er septembre 2020 (plafond de 12 000 € en métropole).

Les raisons du succès

Le succès du microcrédit s’explique par un environnement économique plus difficile en Outre-mer, mais le risque-crédit associé n’y est pas pour autant plus élevé. Les territoires d’Outre-mer font face à des taux de pauvreté et de chômage plus élevés que dans l’Hexagone. L’activité informelle pour compléter les revenus y est également plus importante. Le microcrédit constitue une incitation forte pour rompre avec le travail informel en créant les conditions de son officialisation et donc un levier pour développer son propre emploi, ce qui est essentiel pour l’inclusion économique et sociale. Il favorise ainsi la création d’entreprises.

Malgré ce contexte économique moins favorable, le risque crédit du microcrédit reste globalement maîtrisé en Outre-mer, avec des taux d’impayés comparables à ceux de l’Hexagone. Le microcrédit en Outre-mer est donc un véritable levier pour lutter contre la pauvreté et créer des emplois dans l’ensemble des territoires ultramarins.

Note

Pour en savoir plus :

Rapport de l’Observatoire de l’inclusion bancaire 2022 | Banque de France (banque-france.fr)

MERCI DE VOUS IDENTIFIER

Vous devez avoir un compte en ligne sur le site des Nouvelles Calédoniennes pour pouvoir acheter du contenu. Veuillez vous connecter.X

J'AI DÉJA UN COMPTEJE N'AI PAS DE COMPTE- Vous n'avez pas encore de compte ?

- Créer un nouveau compte

Vous avez besoin d'aide ? Vous souhaitez vous abonner, mais vous n'avez pas de carte bancaire ?

Prenez contact directement avec le service abonnement au (+687) 27 09 65 ou en envoyant un e-mail au service abonnement. -

DANS LA MÊME RUBRIQUE

-

VOS RÉACTIONS

Les transports aériensà consulter ici

Les transports aériensà consulter ici